ETF日报:5.13号关税缓和落地后的板块分化,能验证市场今后主要博弈的方向,可关注工业母机ETF

今日A股总体震荡走强。宽基层面,上证指数收涨0.86%,报3403.95点,深证成指上涨0.64%,创业板指上涨1.01%,科创综指下跌0.15%。量能方面,沪深两市全天成交额1.32万亿,较上个交易日放量252亿。行业层面,证券、金融等板块涨幅居前;光伏、军工、黄金等板块领跌。

由今日市场结构可见,短期情绪较为均衡。个股层面,超2300股上涨,逾2800股下跌;风格层面,小盘弱于大盘,成长、价值区分不明显,双创则出现内部分化。整体而言,市场今日风险偏好中性运行。

关税谈判显著超预期,却并未引发A股显著上涨,或与修复空间与宏观状态有关。北京时间5月12日下午3点,中美双方发布《中美日内瓦经贸会谈联合声明》,关税下调幅度大超预期。据统计,在此之前美国对华关税为145%:包括针对芬太尼的20%,对等关税的34%,以及反制带来的91%。会谈之前,特朗普曾表示关税可能降至80%,市场乐观预期也仅为“降至反制前水平”,即54%。然而,此次会谈不仅取消了反制的91%,还在90天内暂时豁免对等关税中的24%。而我国对关税的回应也是充分对等的。

受消息影响,仍处于交易时间的港股,当日出现明显上涨:恒生指数涨幅超3%,恒生科技指数超5%。然而,隔日A股主要股指并未出现明显涨幅:上证指数高开仅0.5%,沪深300高开0.6%,中证500高开0.8%,且主要股指当日均为阴线。这一规律或与对等关税造成的缺口大小有关。例如,5月12日之前,恒生科技指数相较于关税前点位,仍有4.5%的补涨空间。而以沪深300为例,指数在关税超预期发酵前,就已经完全修复了先前的缺口。

修复后,我国资产总体呈现徘徊态势,或证明内外不确定性仍存,需谨慎把握投资方向。外部风险层面,关税的阶段性豁免不等同于关税战的结束。中金公司认为,先前过高的关税无异于“贸易禁令”,中美难免受到明显冲击,只是暂时还未显现出来。对于美国,得益于较有韧性的经济状态、低油价以及“抢出口”行为,通胀压力并没有快速显现。但若关税居高不下,势必对特朗普政府产生较大压力。以此观之,美国选择在该时间点着急推进关税谈判,也并不难以理解,但不排除是“缓兵之计”,后续的谈判进展依然非常关键。

内部不确定性则在于,我国目前仍处于偏弱复苏的经济状态,把握确定性的方向才更为重要。横向对比关税修复后的中美资产:以沪深300、恒生指数、纳斯达克中国金龙指数为代表的中国资产,尽管经历了明显的修复,但都没有显著高于对等关税前的点位水平。与之对比的,标普500与纳斯达克指数在关税修复后跳空高开,已较明显地超越了关税前水平,或证明相对美国在关税缓和后的经济增长,市场对我国的经济增长仍存在担忧。

民生证券指出,关税冲突或许掩盖了我国一季度“弱复苏”的真实情况。需求层面来看,2024年9月政策发力以来,宏观经历了探底回升,上市公司累计营收增速在2024Q4与2025Q1分别为-0.8%与+0.3%。但值得注意的是,关税导致的“抢出口”反而可能是Q1的经济拉动项而非拖累项,真正的贸易摩擦也许尚未显现;此外,上市公司补库、资本开支意愿不强,体现其对扩大经营仍然信心不足。

但从结构上看,中小盘对业绩修复更为敏感,其相对大盘的优势正在逐步体现。从产业链方向看,上游资源品盈利能力走弱,下游利润分配增多。具体地,上游资源除价格受宏观影响较大的有色金属板块,其余板块如煤炭、石油石化景气程度均较差;在中游领域,受到制造业复苏与政策支持,机械、钢铁等板块明显改善,与我们景气度跟踪模型的结论一致;下游板块中家电表现亮眼;而科技板块整体较好,兑现度以相关板块居前,随后则是AI与低空经济。建议投资者关注中游制造业、家电、机器人、AI等板块。

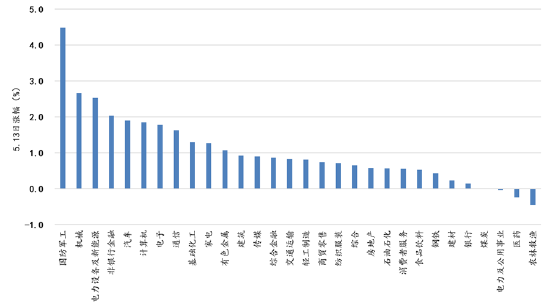

从市场交易层面看,5.13号关税缓和落地后的板块分化,也能验证市场今后主要博弈的方向:中游制造侧的机械、电新、化工,消费侧的汽车、家电,科技军工侧的军工、计算机、电子、通信等等均取得了较高的涨幅。建议投资者关注如下板块:工业母机ETF(159667)、家电ETF(159996)、机器人产业ETF(159551)、创业板(159388)等。

今日证券板块带领A股冲上了3400点,相关行业ETF 证券ETF(512880)收涨3.48%%,放量大涨,成交额超38亿元。

消息面上,近期证监会印发《推动公募基金高质量发展行动方案》。方案旨在督促基金公司、基金销售机构等行业机构从“重规模”向“重回报”转变,形成行业高质量发展的“拐点”。

对此认为,公募高质量发展行动方案是证监会在投资端改革的重要举措,有利于推动长期资本、耐心资本的培育,助力资金从短期投机向价值投资转变,构建长钱长投政策体系。随着资本市场流动性的改善,以及各项宏观政策托底经济,资本市场风险偏好有望回升,证券公司首先受益,各项业务有望全面改善,建议关注证券板块投资机遇。

从行业基本面来看,2025年一季度,证券板块迎来开门红,据季报数据,今年一季度,42家上市证券合计实现营业收入1259.30亿元,同比增长24.6%;实现归属于母公司股东的净利润521.83亿元,同比增加83.48%。整体来看,42家证券在营收和净利润方面均展现出强劲的增长势头,多数证券业绩喜人。

Wind数据显示,2025 年一季度 A 股市场交投活跃,新开户数达到747万户,同比增长32%。A股总成交额为 86.9 万亿元,同比增长 67.44%,环比下降 23.10%;日均成交额为 15366 亿元,同比增长 71.61%,环比下降 17.76%。

证券板块高盈利能力与当前较低的估值产生错配(截至5月13日,证券指数估值为19.08倍,位于近十年25%分位左右),基本面与估值的背离将随政策、并购主题催化剂的持续释放迎来修复窗口,高市场活跃度下金融科技板块也有望成为贝塔放大器。国新办发布会介绍了“一揽子金融政策支持稳市场稳预期”有关情况;同日,证监会发布《推动公募基金高质量发展行动方案》,有望影响机构投资行为,引导长期投资、鼓励权益基金发展,长期有助于资本市场健康发展。

当前证券板块估值性价比已现,资本市场回稳向好有望推动证券公司基本面改善超预期,叠加行业供给侧改革有望提速,投资者可借道证券ETF(512880)逢低布局证券板块,享受证券行业业绩反转带来的机遇。

风险提示:投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。无论是股票ETF/LOF/分级基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。板块/基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。

特约作者:国泰基金

京ICP备2025104030号-11

京ICP备2025104030号-11

还没有评论,来说两句吧...